Value-Aktien vor Comeback?

Liebe Leserin, lieber Leser,

während an den Börsen derzeit vielerorts Rekordstimmung herrscht und die großen Technologie-Werte die Aktien-Märkte dominieren, geraten klassische Value-Aktien schnell in Vergessenheit. Dazu gehören die bekannten Konzerne Beiersdorf, Kraft Heinz und BASF. Vielleicht habt Ihr es auch bemerkt: Die drei Firmen zählen aktuell zu den Werten, die trotz starker Märkte bislang eher eine verhaltene Performance zeigen.

Während der DAX sei Anfang des Jahres gut 22 Prozent zugelegt hat, hat die Beiersdorf-Aktie im gleichen Zeitraum etwa 25 Prozent nachgegeben. Bei BASF sieht es nicht so schlimm aus, seit Jahresbeginn verzeichnet der Chemie-Gigant ein Kursplus von ungefähr 3 Prozent. Die dritte Value Aktie Kraft Heinz kommt seit Anfang Januar auf einen Kursverlust von knapp 18 Prozent, während der S&P 500 knapp 15 Prozent Wertsteigerung verzeichnet.

Sollte der aktuelle Hype um Technologie-Aktien an Schwung verlieren, könnten klassische Value-Werte wieder stärker in den Fokus der Anleger rücken. Gerade in einem Umfeld, in dem Bewertung und Stabilität wieder wichtiger werden, dürften solide Unternehmen mit verlässlichen Erträgen und attraktiver Dividendenrendite an Attraktivität gewinnen. Doch sind Value-Aktien wirklich so günstig wie sie scheinen?

Beiersdorf – Bewährungsprobe für einen Markenriesen

Beiersdorf hat sich in diesem Jahr trotz starkem Börsenumfeld enttäuschend entwickelt. Das liegt vor allem an der gesenkten Umsatzprognose, statt 4-6 Prozent Wachstum erwartet der Konzern 2025 nur noch 3-4 Prozent. Besonders das Kernsegment Nivea schwächelt in Europa. Kein Wunder also, dass Analysten wie Jefferies ihre Einschätzung auf „Hold“ gesetzt haben.

Trotzdem bleibt das Management zuversichtlich: Neue Produkte sollen im 2. Halbjahr für frischen Schwung und sogar für einen neuen Rekordgewinn sorgen. Für uns als Anleger könnte das ein spannender Moment sein, denn Substanz und Markenstärke sind da, auch wenn der Markt gerade das Vertrauen verloren hat. Beiersdorf wirkt damit wie ein klassischer Value-Titel in der Bewährungsprobe, kein Überflieger, aber vielleicht gerade deshalb interessant.

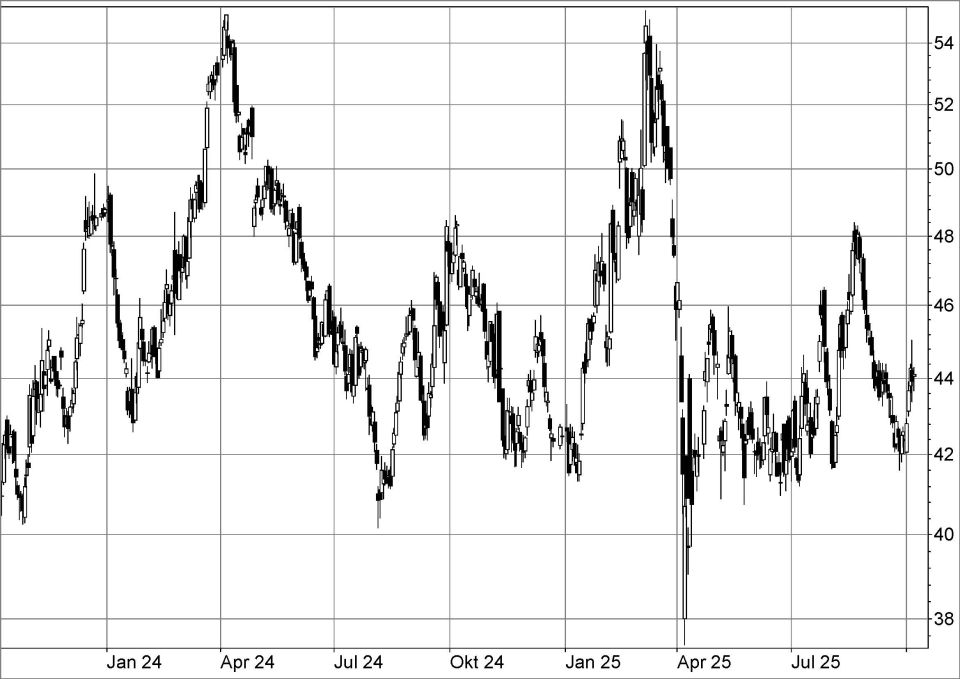

Die Beiersdorf-Aktie wurde massiv abgestraft, das Chartbild zeigt trotzdem immer noch keine Anzeichen für eine Stabilisierung.

Kurz gesagt: Beiersdorf steht auf einem soliden Fundament mit starken Marken und stabilen Gewinnmargen. Die Wachstumsdelle, besonders im wichtigen China-Markt belastet kurzfristig. Mit neuen Produkt-Innovationen arbeitet der Konzern an einem Comeback in der zweiten Jahreshälfte.

Für Value-orientierte Anleger kann Beiersdorf deshalb eine interessante Gelegenheit darstellen, gerade wenn man bereit ist, kurzfristige Schwächephasen auszusitzen. Die Aktie eignet sich nicht für Schnellschüsse, sondern für Investoren, die langfristig auf Erholung und die Qualität einer bewährten Konsumgüterfirma setzen.

BASF – Solide Dividende, aber keine Wachstumstreiber

Bei der zweiten deutschen Value-Aktie BASF sieht es etwas besser aus: Der Chemie-Riese kann im Gegensatz zu Beiersdorf immerhin ein leichtes Kursplus von rund 3 Prozent vorweisen. Operativ läuft es für den Chemie-Riesen weiterhin eher zäh. Hohe Energiepreise, teure Rohstoffe und schwache Industrienachfrage setzen dem Geschäft massiv zu.

Gerade in Europa haben die Hersteller mit strukturell höheren Kosten zu kämpfen als die Konkurrenz in Asien oder den USA, was die Margen spürbar unter Druck bringt. Die Folgen zeigen sich deutlich: Der Free Cashflow war zuletzt negativ, die Nachfrage aus wichtigen Abnehmer-Branchen wie Automobil und Bau bleibt schwach, und Überkapazitäten auf dem Weltmarkt sorgen zusätzlich für Preisdruck.

Zwar arbeitet das Unternehmen an Kostensenkungen und Standortanpassungen, doch diese Umstrukturierungen brauchen Zeit, bis sie Wirkung zeigen. Beim BASF-Kapitalmarkttag im September stellte das Unternehmen Fortschritte bei der „Winning Ways“-Strategie vor. Geplant sind jährlich mindestens 2,25 Euro Dividende bis 2028, ein Aktienrückkaufprogramm von 4 Mrd. Euro sowie die mögliche Teilnotierung der Agrarchemie-Sparte bis 2027.

Trotz des schwierigen Fahrwassers für die Chemie-Branche konnte sich die BASF-Aktie zumindest auf niedrigem Niveau behaupten.

Was ich mitnehme: BASF bleibt ein klassischer Value-Titel mit solider Substanz, attraktiver Dividende (aktuell ca. 5 Prozent) und langfristiger Relevanz für Industrie und Wirtschaft. Hohe Kosten, schwache Nachfrage und globaler Preisdruck belasten das Geschäft weiterhin, und strukturelle Anpassungen brauchen Zeit, um Wirkung zu entfalten. Kurzfristig fehlt aber die Dynamik infolge vieler Unsicherheiten und zu wenigen Wachstumstreibern.

Kraft Heinz – Aufspaltung als letzter Befreiungsschlag?

Bei der dritten klassischen Value-Aktie bin ich in den USA fündig geworden. Es handelt sich dabei um die Berkshire Hathaway-Beteiligung Kraft Heinz. Seit Jahren kämpft der Lebensmittel-Konzern mit rückläufigen Umsätzen, starren Produkt-Portfolios und Veränderungen im Konsumentenverhalten hin zu gesünderen und frischeren Lebensmitteln. Der wachsende Druck durch Wettbewerber und veränderte Verbraucherpräferenzen belastet das Wachstum. Im 2. Quartal 2025 verzeichnete Kraft Heinz einen Umsatzrückgang von 1,9 Prozent.

Damit das Geschäft besser wird, plant Kraft Heinz eine strategische Aufspaltung in zwei börsennotierte Gesellschaften: „Global Taste Elevation Co.“ mit wachstumsstarken Marken wie Heinz Ketchup und Philadelphia, sowie North American Grocery Co., das die langsam wachsenden Produkte wie Oscar Mayer und Kraft Singles übernimmt.

Ziel der Trennung ist eine klarere Fokussierung und neue Wachstumsmöglichkeiten für beide Unternehmen. Analysten äußerten sich zum Konzern überwiegend zurückhaltend. So hat Morgan Stanley die US-Firma zuletzt neutral bewertet. Die Bedenken richten sich vor allem darauf, ob die geplante Aufspaltung die grundlegenden Probleme lösen kann.

Bei Kraft Heinz (Kurse in USD) mahnt das Chartbild zur Vorsicht. Trotz der massiven Kursverluste scheint es mit den Notierungen kurzfristig noch weiter abwärts zu gehen.

Wie ich es sehe: Kraft Heinz ist ein klassischer Value-Wert, der schon weit bessere Zeiten erlebt hat. Die geplante Aufspaltung mag frischen Wind bringen, doch das Grundproblem eines sich wandelnden Marktes bleibt bestehen. Ob die Restrukturierung greift und damit neues Potenzial entfacht wird, gilt es abzuwarten. Immerhin: Aktuell kommt der US-Konzern auf eine Dividendenrendite von etwas mehr als 6 Prozent.

Mein Fazit

Während Tech-Aktien die Schlagzeilen beherrschen, sind viele Value-Titel aus dem Fokus geraten. Doch oft entstehen genau hier die spannendsten Chancen – wenn solide Unternehmen unter dem Radar fliegen. Beiersdorf, BASF und Kraft Heinz sind keine Highflyer, aber sie stehen für Substanz, Dividende und eigentlich auch für Stabilität – Werte, die in unruhigeren Zeiten auch wieder mehr gefragt sein könnten, als in der aktuellen Börsenphase.

Doch ganz wichtig: Im Moment sehe ich den Zeitpunkt für einen Einstieg in diese Art von Aktien als noch nicht gekommen. Ich bin daher auch in keiner der genannten Aktien investiert und habe dies auch nicht geplant. Die Musik dürfte vorerst weiter von den bekannten Technologie-Aktien gespielt werden.

Offenlegung wegen möglicher Interessenkonflikte:

Der Autor ist zum Zeitpunkt der Veröffentlichung dieses Kommentars in den folgenden besprochenen Wertpapieren bzw. Basiswerten investiert: - - -. Die Informationen in diesem Newsletter stellen keine Empfehlungen im Sinne des Wertpapierhandelsgesetzes dar.

Mein Podcast-Tipp:

Mega-Rallye bei Lithium!

Ich habe Gewinne realisiert!

In diesem Podcast habe ich in den vergangenen 18 Monaten mindestens 2-, vermutlich sogar 3-mal über Lithium-Aktien gesprochen. Damals handelte es sich um Werte, die kaum jemand haben wollte – dabei bestand genau bei diesen Titeln das Potenzial, dass sie eines Tages regelrecht durch die Decke gehen könnten. Voraussetzung dafür war jedoch ein bestimmtes Ereignis, das den Markt wieder in Bewegung bringen würde.

Und genau dieses Ereignis ist nun eingetreten: Die Kurse der entsprechenden Aktien, darunter auch jene, die ich in früheren Folgen vorgestellt habe, haben sich zum Teil mehr als verdoppelt. In dieser Episode möchte ich darüber sprechen, warum es zu dieser Entwicklung gekommen ist, wie ich persönlich mit dieser Situation umgehe und welche weiteren Märkte unter denselben Einflussfaktoren aktuell ebenfalls in Bewegung geraten könnten.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Apple

→ Hier findest Du meinen Podcast auf Spotify

→ andere Plattformen

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|