|

|

|

|

|

Samstag, 28. Februar 2026

|

|

Die günstigste MAG7-Aktie

+ mein Favorit

|

|

|

|

|

|

Liebe Leserin, lieber Leser,

|

|

|

|

die Bewertungsmärkte befinden sich in einem paradoxen Zustand. Während zahlreiche Consumer-Staples-Aktien wie Costco, Walmart und Monster Beverage mit Kurs-Gewinn-Verhältnissen (KGV) von über 35 bewertet werden, zeigen sich die großen US-Technologie-Konzerne überraschend günstig.

Dieser Report analysiert aus einer reinen Value-Investor-Perspektive, ob die 6 führenden US-Tech-Konzerne (Nvidia, Alphabet, Meta, Amazon, Microsoft, Apple) tatsächlich attraktiver bewertet sind als ihre Consumer-Staples-Pendants.

Die Analyse konzentriert sich ausschließlich auf aktuelle Schätzungen, Umsätze, KGVs und Wachstumskennzahlen und verzichtet auf Spekulationen über zukünftige Entwicklungen. Die Tesla-Aktie mit einem KGV von über 200 habe ich ganz bewusst nicht in die Auswahl aufgenommen.

Das Bewertungsparadoxon

Der Consumer-Staples-Sektor wird derzeit mit einem durchschnittlichen KGV von 38,3 bewertet. Dies ist bemerkenswert, wenn man die fundamentalen Charakteristiken dieser Unternehmen betrachtet. Costco wird mit einem KGV von 42 gehandelt, während Walmart bei 38 notiert. Trotz dieser hohen Bewertungen liegen die Nettomargen in diesem Sektor bei durchschnittlich nur 7,9%, das ist ein Bruchteil dessen, was in anderen Branchen üblich ist.

Costco beispielsweise generiert nur 2,1% Nettomargen, Walmart 2,8%. Das Gewinnwachstum liegt im Durchschnitt bei 15,3% pro Jahr. Diese Kombination – hohe Bewertungen bei niedrigen Margen und moderatem Wachstum – stellt für Value-Investoren ein klassisches Warnsignal dar. Die Anleger zahlen ein Premium für Stabilität und Marktposition, nicht für operative Effizienz oder Wachstumsdynamik.

Consumer Staples im Detail

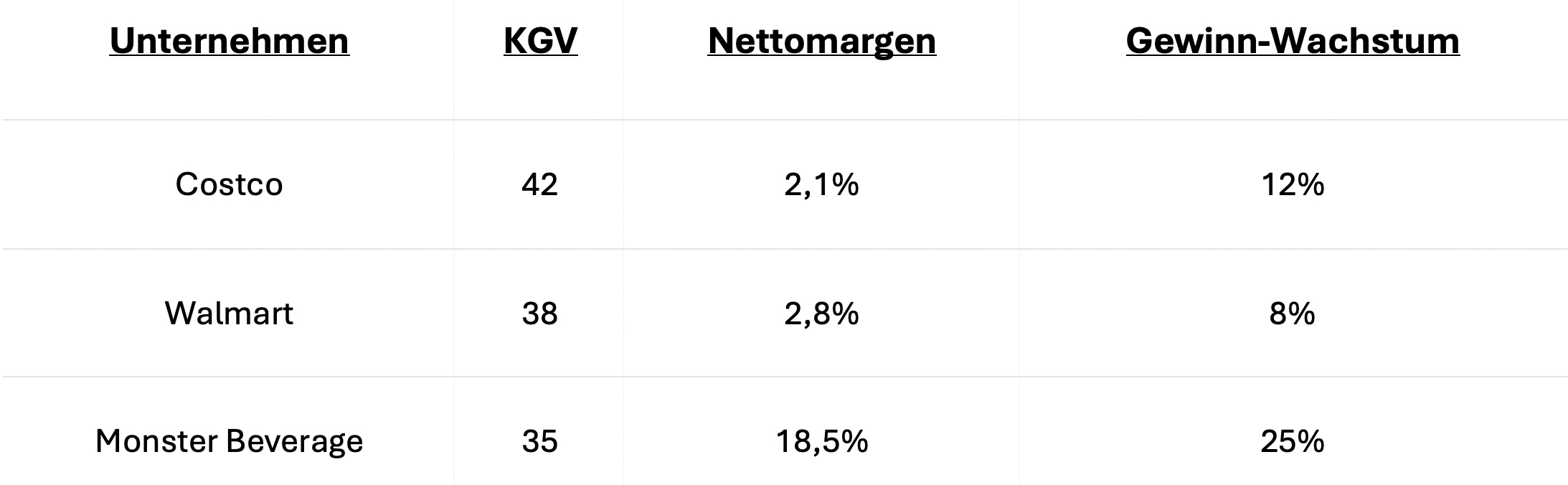

Die 3 untersuchten Consumer Staples Aktien zeigen folgende Bewertungen: |

|

|

|

|

|

Costco und Walmart werden mit den höchsten KGVs bewertet, während sie die niedrigsten Margen aufweisen. Monster Beverage ist eine Ausnahme mit 18,5% Margen, wird aber mit KGV 35 immer noch teurer bewertet als die meisten Tech-Konzerne. Diese 3 Unternehmen repräsentieren den typischen Consumer-Staples- Sektor mit hohen Bewertungen bei niedrigen Margen. Die Tech-Konzerne: Bewertung

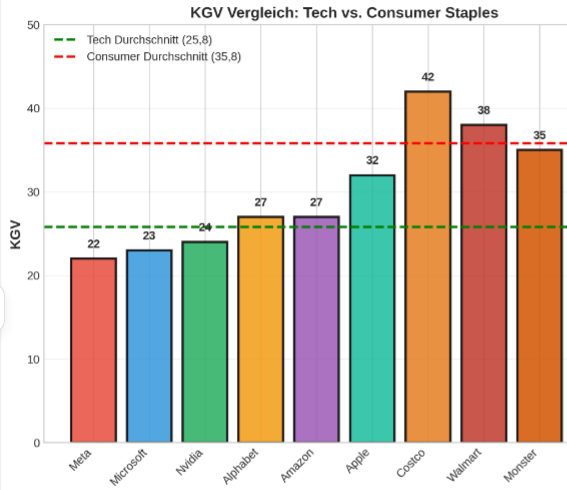

Die 6 führenden US-Tech-Konzerne werden im Durchschnitt mit einem KGV von 25,8 bewertet – deutlich unter dem Consumer-Staples Durchschnitt von 38,3. Dies entspricht einem Bewertungsvorteil von etwa 49%. Doch die Unterschiede gehen weit über die KGV-Metrik hinaus.

Nettomargen: Die großen Tech Konzerne erzielen im Schnitt Nettomargen von 27,6% und liegen damit rund 3,5-mal so hoch wie klassische Consumer- Staples-Unternehmen mit 7,9%. An der Spitze stehen Meta mit 35,2% und Nvidia mit 42,5%. Diese Profitabilität ist Ausdruck der hohen operativen Effizienz und der enormen Skalierbarkeit der Geschäftsmodelle.

Gewinnwachstum: Die Tech-Konzerne zeigen ein durchschnittliches Gewinnwachstum von 31,3%, während Consumer Staples nur 15,3% erreichen. Meta führt mit 57% Gewinnwachstum, Nvidia mit 45%.

Ranking: Die günstigsten Tech-Aktien

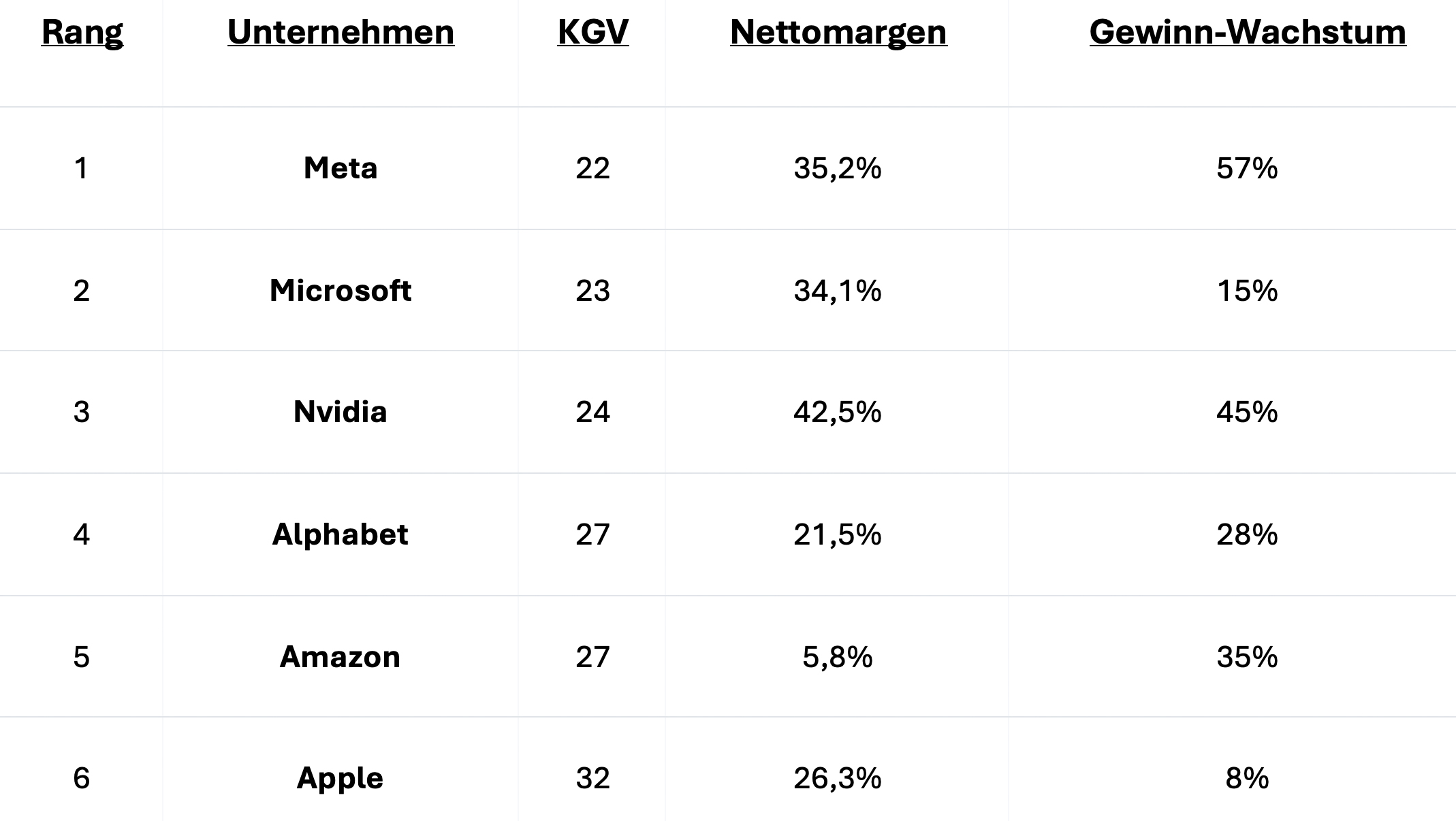

Aus reiner Value-Investor Perspektive ergeben sich folgende Rankings nach KGV: |

|

|

|

|

|

Meta ist die günstigste Position mit einem KGV von 22 und gleichzeitig dem höchsten Gewinnwachstum von 57%. Microsoft rangiert auf Platz 2 mit KGV 23 und soliden Margen von 34,1%. Apple mit KGV 32 ist die teuerste Position, was durch das schwächste Wachstum von 8% gerechtfertigt ist. Die Value-Investor-Schlussfolgerung

Aus einer reinen Value-Investor-Perspektive – die sich auf aktuelle Kennzahlen konzentriert, ohne zukünftige Entwicklungen zu spekulieren – sind die 6 US-Tech-Konzerne deutlich attraktiver bewertet als Consumer-Staples-Aktien. Die Kombination aus niedrigerem KGV, höheren Margen und stärkerem Wachstum spricht eine klare Sprache.

Meta und Microsoft bieten die beste Kombination aus günstiger Bewertung und operativer Qualität. Ein Value-Investor würde diese Positionen bevorzugen, ohne dabei auf Spekulationen über künftige Marktentwicklungen angewiesen zu sein. Die Zahlen sprechen für sich selbst: Man zahlt weniger für mehr Qualität.

|

|

|

|

|

|

|

|

Das Bewertungsparadoxon ist für mich real. Consumer-Staples-Aktien werden aktuell mit einem Bewertungsaufschlag von rund 49% gehandelt, obwohl sie nur etwa ein Drittel der Margen und ein Viertel des Wachstums der großen Tech-Konzerne liefern.

Für mich als Investor ist das eine klare Gelegenheit, denn die 6 US-Tech-Konzerne sind nicht nur günstiger bewertet, sondern bieten operativ deutlich mehr Qualität zu diesem Preis. Ich bin persönlich in Amazon investiert, aber nicht, weil es von diesen 6 Aktien die günstigste nach KGV ist, sondern weil ich Amazon insgesamt das größte Upside-Potenzial zutraue.

|

|

|

|

|

Offenlegung wegen möglicher Interessenkonflikte:

Der Autor ist zum Zeitpunkt der Veröffentlichung dieses Kommentars in den folgenden besprochenen Wertpapieren bzw. Basiswerten investiert: Amazon | Diese Position ist Bestandteil des exklusiven „Lars Erichsen“-Echtgeld-Depots. Die Informationen in diesem Newsletter stellen keine Empfehlung im Sinne des Wertpapierhandelsgesetzes dar.

|

|

|

|

|

|

|

ATLAS Research GmbH · Dollgasse 13 · 97084 Würzburg · Geschäftsführer: Stefan Böhm, Dr. Detlef Rettinger · UST-ID-Nr. DE 175922139 · Sitz: Würzburg · HRB 5416 · Gerichtsstand Würzburg

© 2026 ATLAS RESEARCH GmbH – Alle Rechte vorbehalten.

|

|

|

|

|

|

|